谈谈小米消费物联网面向资本市场估值的几个价值

小米IPO,整个互联网圈都在关注。

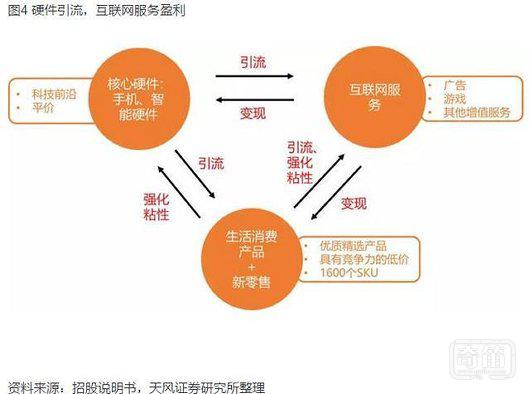

作为一家硬件公司后起之秀,雷军却不愿意外界将其视作一个单纯的硬件公司,而是多次申明小米是“一家以手机、智能硬件和IoT平台为核心的互联网公司。”这个说法,应了小米常说的“铁人三项”商业模式:硬件+新零售+互联网服务,其IOT平台构成了小米的消费物联网。

可以说IOT是小米一直在重点经营的,只是早期没有规模效应,在2017年有了亮眼的财务数据,才被拿出了重点渲染。而在接下来的经营中,小米则将其作为重中之重。怎么能看出来呢?

据招股书,小米计划将30% IPO募集资金用于研发及开发智能手机、电视、笔记本电脑、人工智能音响等核心产品;30%用于扩大投资及强化生活消费品与移动互联网产业链;30%用于全球扩展;10%用作一般营运用途。

在这组数据中,其实小米是将手机、电视、音响及更多品类的智能硬件都囊括在了IOT之中,占了60%的资金成本。所以,包括硬件研发在内的物联网发展,将会成为小米IPO之后的重要方向。

为什么要重点阐述IOT呢?道理很简单,从招股书透露企业风险以及未来发展空间来看,小米只有将主要故事放在其消费物联网的价值讲述上,才有可能让资本市场给予其更高的估值。当然,IOT不只是面向资本市场,这种商业模式对于小米的发展是有重要意义的。伟哥认为小米消费互联网至少有四大价值,可以支撑资本市场给予小米的700-800亿美元估值。

变现价值:几年后IOT毛利有望超过手机收入

通过招股书可以看到,小米手机毛利润并不高。2017年,硬件和高性价比的手机销售额占到了小米总收入180亿美元的91%,只贡献了8.8%的毛利率。2017年,小米智能手机平均毛利只有78元,而IOT与生活消费品毛利为11元,互联网服务毛利则为35元。这三项的2017年总收入毛利分别为71亿、20亿、60亿,其消费物联网平均毛利只有11元,但其总收入毛利已达20亿。

按连接数量计算,2017年小米的消费级IoT 硬件全球市场份额为 1.7%,以绝对数量位居第一,身后则是苹果 0.9%,亚马逊 0.9%,三星 0.7% 和谷歌 0.6%。目前为止,小米已经建成了全球最大的消费级 IoT(物联网) 平台,连接了超过 1 亿台智能设备(不含手机和笔记本电脑)。

这意味着,如果小米IOT连接数量增长的足够快,2-3年后其毛利很有可能超过手机的收入。所以,这里存在一个变现价值。前提是基于IOT连接数量的增加,数量越大,后面的变现价值越大。所以,小米才准备IPO融资金额的60%用于IOT建设。

替代价值:IOT未来规模效应收入或会替代手机收入

小米IOT目前的量级只有1亿,但是未来的发展不可限量,一但形成更大的规模效应,这个收入绝对能超过手机,使得手机不再是决定小米毛利润的主要业务。而在接下来几年时间里,手机在小米IOT战略中的位置会下降,主要是因为AI的广泛应用。

小米的“小爱同学”上线时间并不长,目前的激活量已经超过了3000万,一但AI语音成为IOT设备的主要控制形式,小米生态体系对于手机的依赖程度更低,手机业务的发展对小米生态的影响也会逐步减小。

这也是小米在截至2017年底净负债1272亿元及累计亏损1290亿元的情况下,承诺“每年整体硬件业务(包括手机及IoT物联网和生活消费产品)的综合税后净利率不超过5%”仍旧能够获得高估值的一个重要原因。

目前来看,这个价值可能更多的是说给投行看的,但在未来随着IOT体量的增大,很有可能出现IOT业务收入>手机收入的格局。如果IOT在未来成为小米铁人三项主要盈利来源,则足以弥补其手机业务存在的各种风险与不利因素,从而能让市场给予小米更高的估值。

流量价值:用底层硬件来控制流量

事实上,在互联网公司的定位上,从小米诞生开始,雷军就意识到了小米的生意要以纯互联网模式来运作,是无法成功的。互联网生意本来就是流量的生意,小米根本无法与BAT这些巨头增多流量。所以,在商业模构思上,小米采用了逆向思维:既然无法拿到既定的互联网流量,但我可以从基础做起。小米将目光瞄向了构成流量的最底层,智能硬件,早期也就是手机。

可以说,整个小米崛起的过程,也是传统PC模式与移动互联网模式渐行渐远的过程。个人消费用户才是将来的主宰,小米也有机会通过手机来分流传统互联网流量,而通过足够量级的手机等移动设备就能掌控这些流量。但小米同时也意识到了手机业务未来必会遭遇残酷竞争,做了基于小米生态链的智能硬件圈层,让用户在小米生态中总能找到适合的产品,从此便永远是小米的用户。

还有一个重要原因,就是雷军在2014年频繁提及的风口。因为移动互联网、物联网、智能硬件、可穿戴等技术的成熟,各种传感器等电子元件成本的降低,加上用户都有对智能手机移动上网的需求,小米赶上了这一波风口,得以坐享红利,更得以控制流量打造流量价值。

模式价值:硬件流量模式更有价值

所谓鱼与熊掌不可兼得,在小米生态圈层中,将硬件作为重要的流量入口,也就不再期望硬件成为利润的主要来源,这也是其产品智能做高性价比定位的主要原因。只有足够的多的用户使用小米的产品,才能通过规模效应的流量得以变现。

因此,小米模式的主要策略是产品紧贴硬件成本定价,通过高效的线上线下零售渠道交付用户,然后持续为用户提供互联网服务。简单的讲,就是用高性价比把消费者吸引到小米的体系中来,有用户也就有了流量,从而可以通过更多品类的智能硬件+互联网服务赚钱。

对比纯互联网模式,小米是通过硬件用户为自身创造流量,然后在流量的基础上寻求广告、游戏分发、会员服务等变现方式,这与传统互联网通过产品用户创造流量的模式相同。但又有所不同,因为小米模式是硬件+软件的模式,通过硬件来场控流量入口,诸如BAT则是通过软件来掌控入口,硬件级流量入口还掌控在硬件厂商手中。

相对而言,硬件流量比纯互联网流量更稳定,不会轻易被容易火爆的社交、游戏等应用抢夺。因此,同样是互联网公司,就无法以纯互联网估值模型来为小米估值,小米的硬件流量模式比一般互联网模式更有价值。

其实,小米IOT还存在一个互联网服务的增量价值。即,随着IOT的增量,小米铁人三项模式中的互联网服务价值也会逐渐升高。这里不再详述,我会在另一篇文章中分析。

最后,再提一提小米铁人三项模式的赋能价值。如果小米能700-800亿美元的估值上市,小米模式将在资本市场开启新的估值模型,无疑这将为今后上市的同类型硬件+软件服务的公司。随着小米模式的赋能,将会造就新一轮的估值大提升的机会。

总而言之,小米的消费物联网定位是明朗的,未来发展趋势上也是没有问题的,IOT的未来发展空间本很也符合资本市场的口味。但随着BAT等各大互联网厂商在IOT领域的攻城略地,留给小米的时间并不是很充裕。

想要在今后股市上一路飘红,接下就要看其与其他厂商生死时速般的较量了。